|

| /БзЗЁЧШ=РгСОУЖ Е№РкРЮБтРк |

ХЛММ РЧШЄ СІКИЗЮ АњММДчБЙРЬ СЖЛчПЁ ТјМіЧпДйИщ РЬШФ ЧиДч БтОїРЬ ММБнРЛ РкСјГГКЮ ЧпДйДѕЖѓЕЕ УжУЪРЧ СІКИРкПЁ ДыЧи ЦїЛѓБнРЛ СіБоЧиОп ЧбДйДТ Й§ПјРЧ ЦЧДмРЬ ГЊПдДй.

27РЯ Й§СЖАшПЁ ЕћИЃИщ МПяЧрСЄЙ§Пј СІ7КЮ(КЮРхЦЧЛч ЧдЛѓШЦ)ДТ AООАЁ АњММДчБЙРЛ ЛѓДыЗЮ "ХЛММСІКИ ЦїЛѓБн СіБоАХКЮ УГКаРЛ УыМвЧЯЖѓ"Ич ГН МвМлПЁМ AОО НТМв ЦЧАсРЛ ГЛЗШДй.

РчЦЧКЮДТ "ОюЖВ СІКИАЁ АњММАќУЛРЬ ХЛЗч ЛчНЧ Йз Бз ОзМіИІ ШЎРЮЧЯДТ ЕЅПЁ СїСЂ АќЗУЕЧАХГЊ ЛѓДчЧб БтПЉИІ ЧпДйИщ КёЗЯ Бз СІКИ РЬШФ ГГММРЧЙЋРкРЧ РкСјНХАэ ЕюРЬ РжОњДйАэ ЧЯДѕЖѓЕЕ СІКИРкДТ ЦїЛѓБн СіБоДыЛѓРЬЖѓАэ КИДТ Ад ХИДчЧЯДй"Аэ ЦЧДмЧпДй.

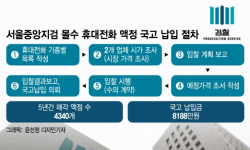

ЙЋПЊОїРЛ ПЕРЇЧЯДј BЛчДТ 2011Гт 8ПљКЮХЭ РЬЕыЧи 5ПљБюСі ЧиПмПЁМРЧ РкРч ИХИХИІ ОЫМБЧб ДыАЁЗЮ 43ОяПј ЛѓДчРЧ МіМіЗсИІ ЙоОвДй. BЛчДТ РЬ 43ОяПјРЛ БЙГЛ АшСТПЁ ГжСі ОЪАэ ШЋФсРЧ Чб ЦфРЬЦлФФЦлДЯ CЛчРЧ ИэРЧРЧ АшСТЗЮ РдБнЧпДй. РЬШФ BЛчДТ НХСжРЮМіБЧКЮЛчУЄ ЕюРЛ ЙпЧрЧЯИщМ ШЋФсРЧ CЛчАЁ РЬ ЛчУЄИІ РЮМіЧЯДТ АЭУГЗГ ВйИьАэ ЧиПмПЁ МћАм ЕзДј 43ОяПјРЛ ГГРдБн ИэИёРИЗЮ ЕщПЉПдДй.

AООДТ 2013Гт 7Пљ БЙММУЛПЁ BЛчРЧ РЬААРК МіЛѓЧб РкБнАХЗЁПЁ ДыЧи СІКИЧпДй. AООДТ CЛч ИэРЧРЧ АшСТПЭ АќЗУЧб BЛчРЧ АјЙЎАњ ОжУЪ ЙЎСІАЁ ЕЦДј 43ОяПјРЧ МіМіЗс МлБн ГЛПЊ, АќЗУ ОрСЄ Ею МЗљИІ УЗКЮЧиМ БЙММУЛПЁ КИГТДй. РЬИІ БйАХЗЮ ДчБЙРК 2013Гт 8Пљ УЪМј BЛчПЁ ДыЧб ОаМіМіЛіРЛ НЧНУЧпДй. BЛчДТ КЮЗЊКЮЗЊ МЗљИІ ИЖЗУЧи РЬРЭПЁ ЙнПЕЧЯСі ОЪОвДј 2011~12ГтРЧ АХЗЁИІ ЙнПЕЧи Й§РЮММИІ ЛѕЗЮ НХАэЧи ГГКЮЧпДй.

AООДТ ДчБЙПЁ ЛчАЧ СІКИПЭ АќЗУЧб ЦїЛѓБн СіБоРЛ НХУЛЧпДй. ДчБЙРК "BЛчАЁ РкСјЧиМ Й§РЮММИІ МіСЄНХАэЧиМ ГГКЮЧб АЭРЬ СІКИПЁ ЕћИЅ АЭРИЗЮ КИБт ОюЗЦДй"Ич "BЛчРЧ Й§РЮММ МіСЄНХАэ Йз ГГКЮЗЮ НЧСІ ХЛЗчЧб ММОзРК ОјАд ЕЦРИЙЧЗЮ AООДТ ЦїЛѓБн СіБо ДыЛѓРЬ ОЦДЯДй"ЖѓАэ AООРЧ НХУЛРЛ АХКЮЧпДй.

БзЗЏГЊ Й§ПјРК "AООРЧ СІКИПЁДТ ОЫМБМіМіЗс АќЗУ ОрСЄАњ СіБоАшСТ Йз ГЛПЊ ЕюПЁ ДыЧб СЄКИАЁ ЦїЧдЕХ РжОю СЖММХЛЗч ЛчНЧ Йз ОзМі ШЎРЮПЁ СїСЂ АќЗУЕЧАХГЊ ЛѓДчЧб БтПЉИІ ЧпДйАэ КСОп ЧбДй"Ич "AООДТ ЦїЛѓБн СіБо ДыЛѓРкПЁ ЧиДчЧбДйАэ КИДТ Ад ХИДчЧЯДй"Аэ ЦЧДмЧпДй.

ЖЧ "БЙММБтКЛЙ§РК ЦїЛѓБн СіБо ДыЛѓРкПЁ ДыЧи 'СЖММИІ ХЛЗчЧб РкПЁ ДыЧи ХЛЗчММОзРЛ ЛъСЄЧЯДТ ЕЅ СпПфЧб РкЗсИІ СІАјЧб Рк'ЗЮ БдСЄЧЯАэ РжДй"Ич "Бз ХЛЗчММОзРЬ АњММ АќУЛРЧ УГКаРИЗЮ ТЁМіЕЦРЛ АцПьЗЮ Бз ДыЛѓРЛ ЧбСЄЧЯСі ОЪАэ РжДй"Аэ ЧпДй.

РЬОю "ДчБЙРЧ СжРхДыЗЮЖѓИщ НХАэ ДыЛѓ БтОїРЧ РкСј ГГММАЁ СІКИПЁ РЧЧи РЬЗяСј МіЛчГЊ ММЙЋСЖЛч АњСЄПЁМ УГЙњ Ею РЇЧшРЛ АцАЈНУХАБт РЇЧи РкЙпРћ ЖЧДТ БЧРЏПЁ РЧЧи ЧрЧиСј АцПь, СІКИРкАЁ ЛѓДчЧб БтПЉИІ ЧиЕЕ ОЦЙЋЗБ КИЛѓРЛ ЙоРЛ Мі ОјАд ЕХ КЮДчЧЯДй"Аэ КУДй.

ОЦПяЗЏ "ДчБЙРК ГГММ РЧЙЋРкАЁ РкСјГГММЧЯИщ ХЛЗчММОзРЬ '0'РЬ ЕШДйДТ УыСіЗЮ СжРхЧЯСіИИ СЖММХЛЗч ЧрРЇДТ НХАэЁЄГГКЮ БтЧбРЛ АцАњЧдРИЗЮНс РЬЙЬ ПЯЗсЕЦАэ ХЛЗчММОзЕЕ Бз НУСЁРЛ БтСиРИЗЮ ЛъСЄЧиОп ЧбДй"Аэ СіРћЧпДй.

[РњРлБЧРк © ЁЎЕЗРЬ КИРЬДТ ИЎОѓХИРг ДКНКЁЏ ИгДЯХѕЕЅРЬ, ЙЋДмРќРч Йз РчЙшЦї БнСі]

the LПРДУРЧ СжПфДКНК

ДыЙ§ "ИХУт АЈМв ОјОњДйИщ КвЙ§ЦФОї МеЧиОзПЁМ СІПмЧиОп"

ДыЙ§ "ИХУт АЈМв ОјОњДйИщ КвЙ§ЦФОї МеЧиОзПЁМ СІПмЧиОп" АЫТћУбРх, ИЖОрЁЄРНСжПюРќ ОіСЄДыРР СіНУЁІ"СІДыЗЮ РЯ ИјЧЯДТ АЭЕЕ КЮЦа"

АЫТћУбРх, ИЖОрЁЄРНСжПюРќ ОіСЄДыРР СіНУЁІ"СІДыЗЮ РЯ ИјЧЯДТ АЭЕЕ КЮЦа" ЧбБЙ ПЉЧр Дѕ ЦэЧиСјДйЁІЙ§ЙЋКЮ, 'РќРкПЉЧрЧуАЁ' РЏШПБтАЃ 1Гт ШЎДы

ЧбБЙ ПЉЧр Дѕ ЦэЧиСјДйЁІЙ§ЙЋКЮ, 'РќРкПЉЧрЧуАЁ' РЏШПБтАЃ 1Гт ШЎДы РБШЋБй BBQШИРх, 'АЉСњ РЮХЭКф' АЁИЭСЁСж ЛѓДы МеЙшМв УжСО ЦаМв

РБШЋБй BBQШИРх, 'АЉСњ РЮХЭКф' АЁИЭСЁСж ЛѓДы МеЙшМв УжСО ЦаМв ГњУтЧї ГЛПЌГр ЙцФЁЧи ЛчИСЁІБЙХфПЌ юёКЮПјРх ТЁПЊ 8Гт ШЎСЄ

ГњУтЧї ГЛПЌГр ЙцФЁЧи ЛчИСЁІБЙХфПЌ юёКЮПјРх ТЁПЊ 8Гт ШЎСЄ