|

| /Л№Ш=РЬСіЧ§ Е№РкРЬГЪ |

ХУНУ БтЛчАЁ ИХДо ЛчГГБнИИ ШИЛчПЁ ГЛАэ УЪАњ МіРдРК КИАэЧЯСі ОЪРК УЄ УЌАхДйИщ Х№СїБнРЛ ЛъСЄЧв ЖЇ БтСиРЬ ЕЧДТ ЦђБеРгБнПЁМ УЪАњ МіРдРК СІПмЧиЕЕ ЕШДйДТ ДыЙ§Пј ЦЧДмРЬ ГЊПдДй.

11РЯ Й§СЖАшПЁ ЕћИЃИщ ДыЙ§ПјРК ХУНУ БтЛч AОО(63)АЁ ШИЛчИІ ЛѓДыЗЮ ГН Х№СїБн Ею УЛБИ МвМлРЛ ПјАэ РЯКЮ НТМвЗЮ ЦЧАсЧб ПјНЩРЛ БњАэ ЛчАЧРЛ МіПјСіЙ§РИЗЮ ЕЙЗСКИГТДй.

AООАЁ ДйДЯДј ШИЛчДТ 2004ГтКЮХЭ СЄОз ЛчГГБнСІИІ ХыЧи УЪАњПюМлМіРдБнРК БтЛчАЁ АЁСЎАЁЕЕЗЯ ЧЯАэ ШИЛчДТ БтКЛБоАњ МіДч Ею РЯСЄЧб АэСЄБоРЛ СіБоЧпДй.

AООДТ 2011Гт Х№СїБнРЛ СпАЃ СЄЛъЧи ЙоРК Ек 2015Гт Х№СїЧЯИщМ 223ИИПјРЧ Х№СїБнРЛ ЙоОвДй. ЛчУјРК ГыЕПСЖЧеАњРЧ РгБнЧљСЄРЛ ХыЧи УЪАњПюМлМіРдБнРК Х№СїБнРЛ ЛъСЄЧв ЖЇ ЛъРдЧЯСі ОЪДТДйАэ СЄЧб ЕЅ ЕћЖѓ БтКЛБоАњ БйМгМіДч, ЛѓПЉБн ЕюИИ БтСиРИЗЮ Х№СїБнРЛ СЄЛъЧпДй.

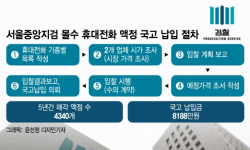

AООДТ ШИЛчАЁ ПюЧр БтЗЯАњ ФЋЕх АсСІ ГЛПЊ ЕюРЛ ХыЧи УЪАњПюМлМіРдБнРЛ НЧСњРћРИЗЮ АќИЎЧв Мі РжОњДйИч РЬИІ ЦђБеРгБнПЁ ЦїЧдЧи Уб Х№СїБн 882ИИПјРЛ ДоЖѓИч МвМлРЛ ГТДй.

1НЩ Й§ПјРК AООРЧ СжРхАњ ДоИЎ ЛчГГБнРЛ СІПмЧб УЪАњПюМлМіРдБн ЕюРК ХУНУ БтЛчАЁ ОЫОЦМ АЁСЎАЁДТ БИСЖРЮ ИИХ Х№СїБнРЛ СжДТ ЛчУј РдРхПЁМ БнОзРЬ ОюДР СЄЕЕ ЕЧДТСі РЯЗќРћРИЗЮ ЦЧДмЧЯБт ОюЗЦДйИч Х№СїБн ЛъСЄРЧ БтУЪРЮ ЦђБеРгБнПЁ ЧиДчЧЯСі ОЪДТДйАэ ЦЧАсЧпДй.

РчЦЧКЮДТ ДйИИ AООАЁ 2015Гт БтСи НУАЃДч 5580ПјРЬОњДј УжРњРгБнПЁ ЙЬДоЧЯДТ РгБнРЛ ЙоОвДйИч УжРњРгБнРЛ РћПыЧи ЦђБеРгБнРЛ РчЛъСЄЧЯАэ AООРЧ Х№СїБнРЛ Уб 471ИИПјРИЗЮ АсСЄ, ЛчУјРЬ AООПЁАд 248ИИПјРЛ УпАЁ СіБоЧЯЕЕЗЯ ЧпДй.

2НЩПЁМДТ ХУНУ ЙЬХЭБт МГФЁПЭ НХПыФЋЕх АсСІ ЕюРЬ КИЦэШЕШ СЁРЛ АэЗСЧи ЛчУјРЬ УЪАњПюМлМіРдБнРЛ ИэШЎШї ШЎРЮЧв Мі РжДйИч AООРЧ Уб Х№СїБнРЛ 918ИИПјРИЗЮ ЛъСЄ, ЛчУјРЬ УпАЁЗЮ 446ИИПјРЛ СіБоЧЯЖѓАэ ЦЧАсЧпДй.

ДыЙ§ПјРК 2НЩ ЦЧАсРЛ ЕкС§Ою ЛчУјРЬ AООРЧ УЪАњПюМлМіРдБнРЛ ЦФОЧЧЯБт ОюЗЦАХГЊ УГРНКЮХЭ АќПЉЧв Мі ОјОњДйАэ КУДй. AООАЁ МгЧб ГыСЖАЁ 2010ГтАњ 2015Гт ЛчУјАњ ИЮРК РгБнЧљСЄЕЕ АсСЄРћРИЗЮ РлПыЧпДй. ГыСЖДТ ШИЛчПЁ ПюМлМіРд РќОзРЛ РдБнЧЯАэ УЪАњПюМлМіРдБнРЛ ЕЙЗСЙоДТ ПјФЂ ДыНХ ЛчГГБнИИ РдБнЧЯАэ УЪАњПюМлМіРдРЛ БтЛч АГРЮРЬ СїСЂ АЁСЎАЁДТ ЙцНФПЁ ЧеРЧЧЯИщМ Х№СїБнРЛ ЛъСЄЧв ЖЇ УЪАњПюМлМіРдБнРЛ ЛъРдЧЯСі ОЪБтЗЮ ЧпДй.

ДыЙ§ПјРК ЖЧ НХПыФЋЕх АсСІАЁ КИЦэШЕЦСіИИ НХПыФЋЕхЗЮ АсСІЧб БнОзРЬ Пљ ЛчГГБнПЁ ЙЬФЁСі ИјЧв СЄЕЕЗЮ РћОю ГЊИгСіДТ ЧіБнРИЗЮ ГГКЮЧб АЭРИЗЮ КИРЮДйИч ЛчУјРЬ УЪАњПюМлМіРдБнРЛ СЄШЎЧЯАд АќИЎЧв Мі РжДТ АЁДЩМКРЛ ГЗАд КУДй. AООРЧ ЙЬХЭБт ПюЧрБтЗЯ ПЊНУ Уб ПюЧрНУАЃ Сп ПЕОїНУАЃРЛ СІПмЧб ОпАЃ АјТїНУАЃРЬ ФП ПюЧрБтЗЯРЛ БзДыЗЮ ЙЯБт ОюЗЦДйАэ СіРћЧпДй.

АќЗУБтЛч

[РњРлБЧРк © ЁЎЕЗРЬ КИРЬДТ ИЎОѓХИРг ДКНКЁЏ ИгДЯХѕЕЅРЬ, ЙЋДмРќРч Йз РчЙшЦї БнСі]

the LПРДУРЧ СжПфДКНК

ДыЙ§ "ИХУт АЈМв ОјОњДйИщ КвЙ§ЦФОї МеЧиОзПЁМ СІПмЧиОп"

ДыЙ§ "ИХУт АЈМв ОјОњДйИщ КвЙ§ЦФОї МеЧиОзПЁМ СІПмЧиОп" АЫТћУбРх, ИЖОрЁЄРНСжПюРќ ОіСЄДыРР СіНУЁІ"СІДыЗЮ РЯ ИјЧЯДТ АЭЕЕ КЮЦа"

АЫТћУбРх, ИЖОрЁЄРНСжПюРќ ОіСЄДыРР СіНУЁІ"СІДыЗЮ РЯ ИјЧЯДТ АЭЕЕ КЮЦа" ЧбБЙ ПЉЧр Дѕ ЦэЧиСјДйЁІЙ§ЙЋКЮ, 'РќРкПЉЧрЧуАЁ' РЏШПБтАЃ 1Гт ШЎДы

ЧбБЙ ПЉЧр Дѕ ЦэЧиСјДйЁІЙ§ЙЋКЮ, 'РќРкПЉЧрЧуАЁ' РЏШПБтАЃ 1Гт ШЎДы РБШЋБй BBQШИРх, 'АЉСњ РЮХЭКф' АЁИЭСЁСж ЛѓДы МеЙшМв УжСО ЦаМв

РБШЋБй BBQШИРх, 'АЉСњ РЮХЭКф' АЁИЭСЁСж ЛѓДы МеЙшМв УжСО ЦаМв ГњУтЧї ГЛПЌГр ЙцФЁЧи ЛчИСЁІБЙХфПЌ юёКЮПјРх ТЁПЊ 8Гт ШЎСЄ

ГњУтЧї ГЛПЌГр ЙцФЁЧи ЛчИСЁІБЙХфПЌ юёКЮПјРх ТЁПЊ 8Гт ШЎСЄ